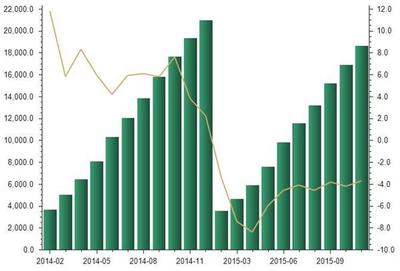

2015年1-11月,在中国宏观经济增速放缓、房地产市场调控政策持续深化的背景下,房地产企事业单位的“自有资金”状况成为衡量行业内生动力和财务健康度的关键指标。自有资金,通常指企业所有者投入的资本金、企业留存的利润积累以及其他无需偿还的内部资金来源,是房地产开发投资的重要支撑,其充裕程度直接影响企业的抗风险能力和项目推进速度。

根据国家统计局及相关行业数据显示,2015年1-11月,全国房地产开发企业到位资金中,以自有资金形式投入的部分呈现出几个显著特点:

总量保持增长,但增速明显放缓。在2014年市场调整的基础上,2015年随着一系列“稳增长、促消费”政策的出台(如降息降准、调整首付比例等),市场信心有所恢复,企业自有资金累计值同比仍实现正增长。受制于前期库存高企、销售回款速度整体未达预期,自有资金的增长速度较往年同期有显著回落,反映出企业内源性资金积累面临压力。

在资金来源结构中的占比面临挑战。传统上,房地产开发资金主要来源于销售回款(定金及预收款、个人按揭贷款)、银行贷款以及企业自有资金。2015年,在宽松信贷环境下,国内贷款及销售回款的增速相对更具弹性,而自有资金的增长相对滞后,导致其在总到位资金中的占比可能略有下滑。这凸显了在市场波动期,企业对外部融资渠道的依赖度有所增加。

企业分化加剧,资金实力悬殊。大型品牌房企凭借更强的品牌效应、更广的融资渠道和更快的销售去化能力,其自有资金积累更为雄厚,能够更好地支持土地购置和新项目开发,甚至在行业整合期进行并购扩张。相反,众多中小型房企自有资金相对匮乏,在融资环境并未全面宽松的背景下,面临更大的资金链压力和生存挑战。

自有资金的投向更趋理性与谨慎。面对市场分化和区域差异,房地产企事业单位在运用自有资金时不再盲目扩张,而是更加注重区域选择、项目质量和资金使用效率。资金更多流向人口聚集能力强、库存压力较小的一二线热点城市,对三四线城市的投资趋于审慎,体现了市场自发调节和风险控制意识的增强。

2015年1-11月房地产企事业单位的自有资金状况,映射出行业在调整期中“增速换挡、结构优化、分化整合”的深层特征。充裕的自有资金是房企穿越周期、稳健经营的压舱石。随着房地产市场逐步向理性与成熟阶段过渡,强化自身造血能力、优化资金结构、提升资金使用效率,将是房地产企事业单位实现可持续发展的核心课题。